-頭條頻道")

頭條頻道

IPO收緊政策顯威,今年首發(fā)融資額下降四成,券商收入縮水近百億,700多家項(xiàng)目排隊(duì)

距離2023年結(jié)束不足2周,今年全年的IPO態(tài)勢(shì)已較為清晰。

今年以來(lái)IPO首發(fā)募集資金3495.86億元,較去年全年下滑40.43%;再融資募集資金5,890.97億元,較去年全年下滑27.33%。

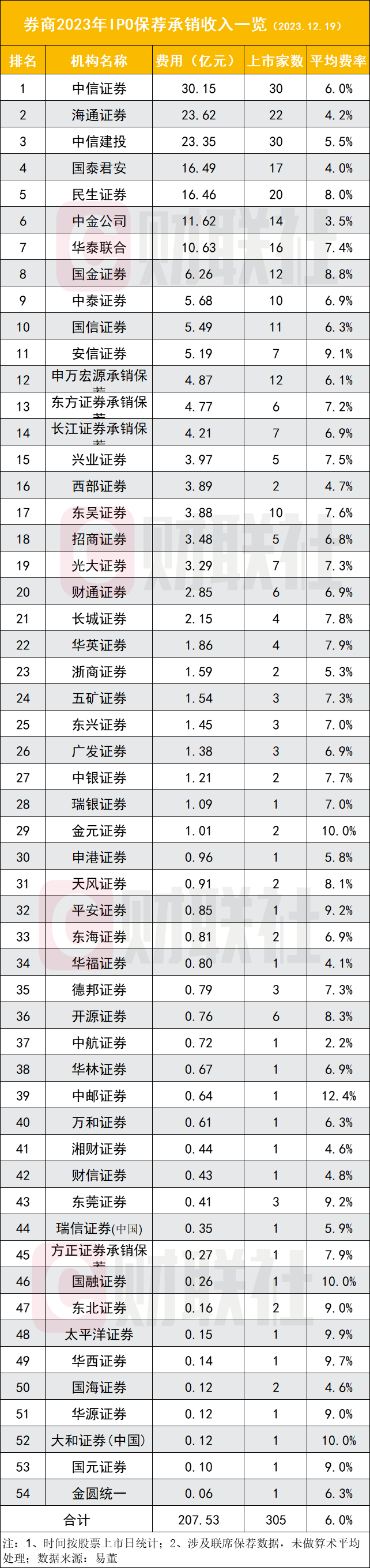

券商IPO保薦承銷(xiāo)收入銳減,券商今年以來(lái)的保薦承銷(xiāo)收入207.53億元,較去年全年縮水95.95億元。收入排名前十券商依次是中信證券(30.15億元)、海通證券(23.62億元)、中信建投(23.35億元)、國(guó)泰君安(16.49億元)、民生證券(16.46億元)、中金公司(11.62億元)、華泰聯(lián)合(10.63億元)、國(guó)金證券(6.26億元)、中泰證券(5.68億元)、國(guó)信證券(5.49億元)。

券商投行業(yè)務(wù)處于十字路口,IPO與再融資緊政策的結(jié)束時(shí)間,將對(duì)明年投行收入的增減產(chǎn)生較大影響。買(mǎi)方研究認(rèn)為,后續(xù)隨著市場(chǎng)回暖,IPO節(jié)奏有望逐步回歸常態(tài)。目前有704家IPO項(xiàng)目排隊(duì),預(yù)計(jì)募資額高達(dá)7401.41億元。

IPO節(jié)奏收緊政策顯威

IPO項(xiàng)目上市數(shù)量顯著減少的情形,發(fā)生在今年9月至今。

今年9月、10月、11月以及12月半個(gè)月時(shí)間,IPO募資金額分別181.26億元、85.09億元、92.61億元、81.76億元,近4個(gè)月合計(jì)募資440.72億元,僅相當(dāng)于去年末四個(gè)月的約四分之一左右,去年9月至12月IPO募資額為1638.2億元。

就今年9月至11月三個(gè)完整月IPO募資情況來(lái)看,募資額合計(jì)為358.96億元,較臨近的6月至8月三個(gè)月IPO募資縮減75.11%,該3個(gè)月IPO募資額為1442.2億元。

此外,值得關(guān)注的是,2023年是注冊(cè)制試點(diǎn)啟動(dòng)以來(lái)首次IPO募資下降。2019年至2023年四年IPO募資額分別為2489.81億元、4847.93億元、5426.68億元、5868.28億元、3495.86億元。

IPO與再融資的顯著下滑,與今年8月IPO與再融資收緊政策有直接關(guān)系。

今年8月18日,證監(jiān)會(huì)提出,“合理把握IPO、再融資節(jié)奏,完善一二級(jí)市場(chǎng)逆周期調(diào)節(jié)。”8月27日,證監(jiān)會(huì)再次提出,“根據(jù)近期市場(chǎng)情況,階段性收緊IPO節(jié)奏,促進(jìn)投融資兩端的動(dòng)態(tài)平衡”。

創(chuàng)業(yè)板與科創(chuàng)板是今年IPO主陣地。易董數(shù)據(jù)統(tǒng)計(jì)顯示,截至12月18日,今年以來(lái)上市公司數(shù)最多的板塊為創(chuàng)業(yè)板,共107家;募集資金總額最高的板塊為科創(chuàng)板,達(dá)1407.43億元。

券商IPO收入縮水近百億

IPO市場(chǎng)遇冷直接影響到券商投行業(yè)務(wù)收入,截至12月18日,54家券商IPO保薦承銷(xiāo)費(fèi)用合計(jì)為207.53億元,較去年全年縮水95.95億元,2022年該費(fèi)用合計(jì)為303.48億元。

以中信證券、海通證券、中信建投為例,三家頭部券商IPO收入較去年全年該業(yè)務(wù)收入分別下滑42.47%、17.99%、23.09%。未來(lái)隨著2023年全年結(jié)束,同比收入下滑勢(shì)態(tài)料將收窄。

易董數(shù)據(jù)統(tǒng)計(jì)顯示,按股票上市日統(tǒng)計(jì),截至12月18日,今年IPO上市家數(shù)排名前十券商依次是中信證券(30家)、中信建投(30家)、海通證券(22家)、民生證券(20家)、國(guó)泰君安(17家)、華泰聯(lián)合(16家)、中金公司(14家)、申萬(wàn)宏源承銷(xiāo)保薦(12家)、國(guó)金證券(12家)、國(guó)信證券(11家)。

今年以來(lái)的IPO平均承銷(xiāo)費(fèi)率為6%,中信證券費(fèi)率略高于該均值,為6.01%;民生證券與國(guó)金證券費(fèi)率遠(yuǎn)高于平均費(fèi)率水平,分別為8.01%、8.82%;排名前十券商中,中金公司費(fèi)率最低,僅為3.54%;海通證券與國(guó)泰君安證券費(fèi)率也較低,分別為4.15%、4.02%。在36家券商中,中航證券費(fèi)率最低僅為2.18%,但該券商今年保薦承銷(xiāo)項(xiàng)目?jī)H1單;費(fèi)率最高的5家券商分別是太平洋證券(9.93%)、國(guó)融證券(9.96%)、金元證券(9.98%)、大和證券(中國(guó))(10%)、中郵證券(12.4%)。

目前IPO排隊(duì)數(shù)量巨大,截至12月18日,排隊(duì)家數(shù)有704家,預(yù)計(jì)募集資金總額為7401.41億元,排隊(duì)家數(shù)較多的券商依次是中信證券(85家)、中信建投(61家)、海通證券(50家)、中金公司(44家)、民生證券(41家)、華泰聯(lián)合(40家)、國(guó)金證券(38家)、國(guó)泰君安(33家)、招商證券(26家)、安信證券(23家)、國(guó)信證券(18家)。

不斷提升資質(zhì)仍為發(fā)展核心要義

在主板、創(chuàng)業(yè)板發(fā)行節(jié)奏顯著放緩的背景下,投行業(yè)務(wù)如何發(fā)展,如何彌補(bǔ)收入缺口是券商亟待解決的問(wèn)題。

東興證券分析稱,在前期的新三板、當(dāng)前的北交所市場(chǎng),活躍著一批特色化投行,這類投行深耕北交所已久,積累了較為豐富的擬上市公司資源,故受到嚴(yán)監(jiān)管的影響較小,能夠保持相對(duì)穩(wěn)定的收入來(lái)源和業(yè)務(wù)周期,差異化優(yōu)勢(shì)凸顯。且隨著北交所交易逐步活躍,對(duì)各類擬上市企業(yè)和中介機(jī)構(gòu)的吸引力有望持續(xù)提升,虹吸效應(yīng)有望持續(xù)增強(qiáng),“規(guī)模—估值”正反饋形成后中介機(jī)構(gòu)將獲得可觀的收入增速。但如果二級(jí)市場(chǎng)短期未有明顯起色,主板、創(chuàng)業(yè)板發(fā)行仍直面逆風(fēng),頭部投行或?qū)⑤^大比例的資源向北交所等較小的市場(chǎng)傾斜,那么“局部競(jìng)爭(zhēng)”將趨于白熱化。

東興證券指出,從上市結(jié)構(gòu)看,A股市場(chǎng)格局不斷優(yōu)化,同時(shí)國(guó)內(nèi)企業(yè)上市熱情仍然高漲,證券公司投行項(xiàng)目?jī)?chǔ)備充足。從長(zhǎng)期角度,“航母”和“小而美”仍將是資本市場(chǎng)不同發(fā)展階段的最優(yōu)解,且無(wú)論自身發(fā)展路徑為何,不斷提升資質(zhì)仍為投行業(yè)務(wù)發(fā)展核心要義。

(來(lái)源金融界)本文僅供讀者參考,任何人不得將本文用于非法用途,由此產(chǎn)生的法律后果由使用者自負(fù)。如因文章侵權(quán)、圖片版權(quán)和其它問(wèn)題請(qǐng)郵件聯(lián)系,我們會(huì)及時(shí)處理:[email protected]。

打開(kāi)微信,點(diǎn)擊底部的“發(fā)現(xiàn)”

使用“"掃—掃"即可將網(wǎng)頁(yè)分享至好友

舉報(bào)郵箱: [email protected] 投稿郵箱:Tougao@dzmg.cn

未經(jīng)授權(quán)禁止建立鏡像,違者將依去追究法律責(zé)任

大眾商報(bào)(大眾商業(yè)報(bào)告)并非新聞媒體,不提供任何新聞采編等相關(guān)服務(wù)

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP備2023001087號(hào)-2